16 Şubat 2021

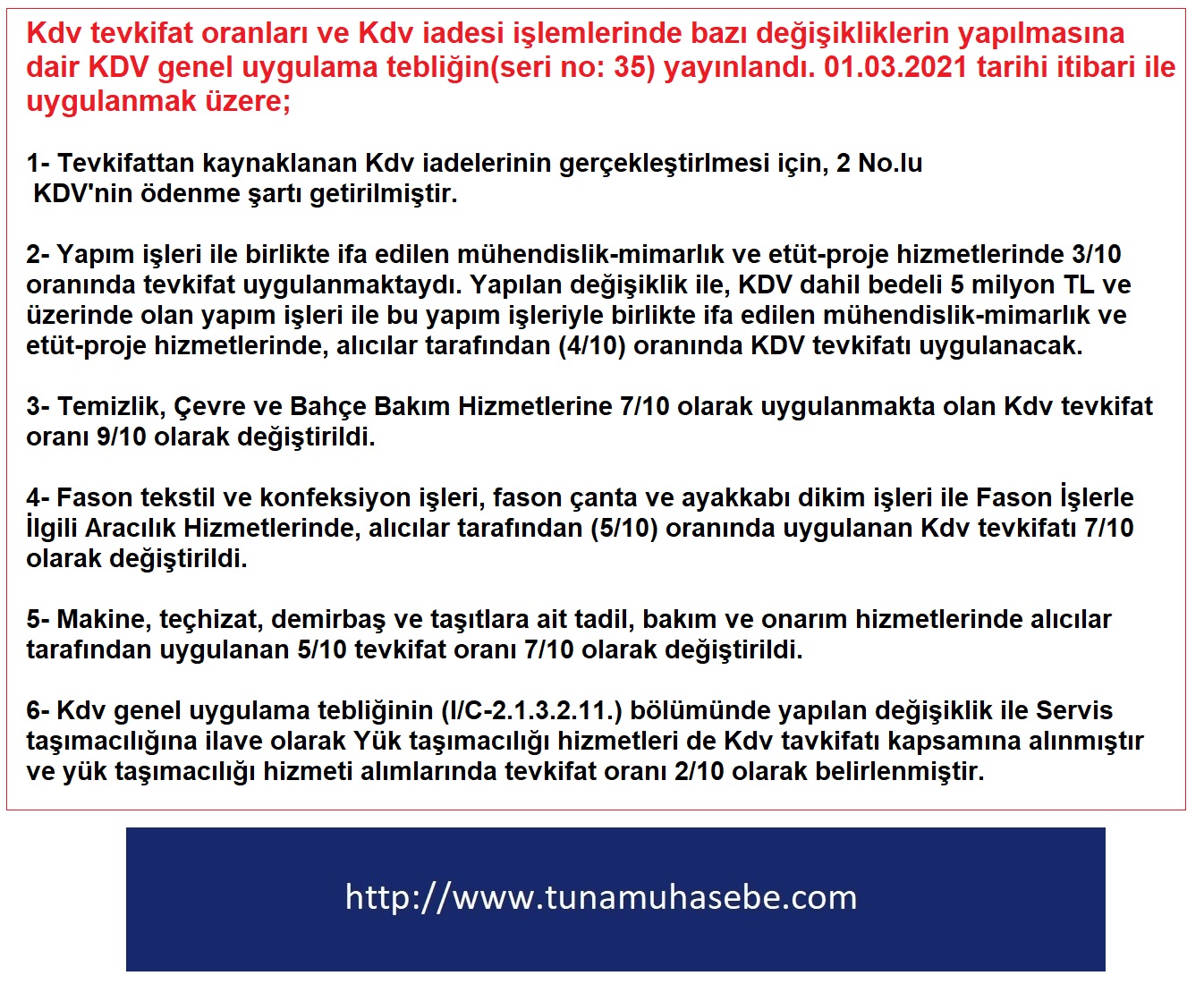

Kdv tevkifat oranları ve Kdv iadesi işlemlerinde bazı değişikliklerin yapılmasına dair KDV genel uygulama tebliğin(seri no: 35) yayınlandı. 01.03.2021 tarihi itibari ile uygulanmak üzere;

1- Tevkifattan kaynaklanan Kdv iadelerinin gerçekleştirlmesi için, 2 No.lu KDV'nin ödenme şartı getirilmiştir.

2- Yapım işleri ile birlikte ifa edilen mühendislik-mimarlık ve etüt-proje hizmetlerinde 3/10 oranında tevkifat uygulanmaktaydı. Yapılan değişiklik ile, KDV dahil bedeli 5 milyon TL ve üzerinde olan yapım işleri ile bu yapım işleriyle birlikte ifa edilen mühendislik-mimarlık ve etüt-proje hizmetlerinde, alıcılar tarafından (4/10) oranında KDV tevkifatı uygulanacak.

3- Temizlik, Çevre ve Bahçe Bakım Hizmetlerine 7/10 olarak uygulanmakta olan Kdv tevkifat oranı 9/10 olarak değiştirildi.

4- Fason tekstil ve konfeksiyon işleri, fason çanta ve ayakkabı dikim işleri ile Fason İşlerle İlgili Aracılık Hizmetlerinde, alıcılar tarafından (5/10) oranında uygulanan Kdv tevkifatı 7/10 olarak değiştirildi.

5- Makine, teçhizat, demirbaş ve taşıtlara ait tadil, bakım ve onarım hizmetlerinde alıcılar tarafından uygulanan 5/10 tevkifat oranı 7/10 olarak değiştirildi.

6- Kdv genel uygulama tebliğinin (I/C-2.1.3.2.11.) bölümünde yapılan değişiklik ile Servis taşımacılığına ilave olarak Yük taşımacılığı hizmetleri de Kdv tavkifatı kapsamına alınmıştır ve yük taşımacılığı hizmeti alımlarında tevkifat oranı 2/10 olarak belirlenmiştir.

7- Her Türlü Baskı ve Basım Hizmetleri'nde 5/10 oranında uygulanan Kdv tevkifatı oranı 7/10 olarak değiştirilmiştir.

8-Ticari Reklam Hizmetleri Kdv tevkifatı kapsamına alınarak oranı 3/10 olarak belirlenmiştir.

9- KDV mükellefleri tarafından Devlet Malzeme Ofisi Genel Müdürlüğüne yapılan ve Tebliğinde belirlenmeyen bütün teslimlerde (su, elektrik, gaz, ısıtma, soğutma ve benzeri enerji kullanımları hariç), 2/10 oranında tevkifatı uygulanacaktır.

10- KDV tevkifatı yapmak üzere sorumlu tutulabilecekler arasına Sigorta ve reasürans şirketleri, Sendikalar ve üst kuruluşları, Vakıf üniversiteleri, Mobil elektronik haberleşme işletmecileri, alınmıştır.

Hizmetlerimiz

- Muhasebe Hizmetleri

- Vergi Hizmetleri

- SGK Teşvikleri

- Kurumsal Hizmetler

- Bordrolama Hizmetleri

- Denetim Hizmetleri

- Danışmanlık Hizmetleri

- Yabancı Çalışma İzni

Son Haberler

-

9 Eylül 2023

9 Eylül 2023

-

5 Eylül 2023

5 Eylül 2023

-

26 Ağustos 2023

26 Ağustos 2023